ʱ����������ʮ����Ķ�ͯ�����г�

������ͯ�����г������������������顣��2008��֮ǰ��ʱ�����ǵ�Ŀ������ע�ڿͻ�����Ϸ����ʹ�����������������������һ��“����������”�ķ�ʽ��Ȼ���𣬽�ֹ��2009��ĩ����������Ӫ�մﵽ2.6��Ԫ����ң�ע���û�����1.8���˴Σ����ڵ�ʱ��������ҵ����ʿ���ڶ�ͯ�����г��Ĺ�ע��

����2011�꣬���������ɹ���½��˹���Ϊ��־���������й��Ҷ�ͯ������Ӫ�̵Ĺ������͡�ƾ�衶Ħ��ׯ���ɾ�һ����ҵ���������ijɹ����б�ҵ����ʿ�ձ���Ϊ�Ƕ�ͯ�����г���չ��һ���Σ�������֮����ǰ��Ѷһֱ�ڲ��ֵġ������������7K7K���µġ�ð�������ȶ�ͯ���β�ƷҲ��ӿ�֣���ͯ�����ƺ���һʱ���Ϊ��һ�����˵��г���

�������µ�ǰ���Ŀ��Ʒ

�������ǣ���ͯ�����г��Dz��������������ֹ�?����һ�����⡣����ϷԤ�Լҡ��ھ����о�������֣���ͯ�����г���ǰ�IJ��ֽ����ǹ��̣����������ļ�ֵҲ����ʮ���

������ͯ�����г�����ĭ

������������ֹ��2009��ĩ�ﵽ2.6��Ԫ����ҵ�Ӫ���״���������ʶ���˶�ͯ�����г��Ĵ��ڣ���2011��4������������һ�����ǿ����Ƕ�ͯ����ϸ���г������𡣵���֮ǰ������Ԥ����ͬ���ǣ����ϸ�������г���“����”�ƺ�������֮ǰ����ĸ߶�����Զ��

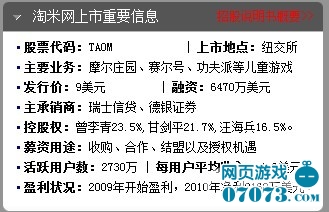

������������������������������720����������йɷ�(ADS)������Ϊ9��Ԫ���Դ˼�����ļ���ʽ�6480����Ԫ�������մ�ǰ�Ŀ��̼�8.49������Ļ�������������ֵҲ��Ϊ3����Ԫ����������ֵ������Ϊ��ֵ460.7����Ԫ����Ѷ��һ����ͷ��ͬʱ�Աȵ���������ֵ50����Ԫ�ľ���������9����Ԫ������ʱ�գ�Ҳ�����Զ��

���շ��мۺ����ʼ��㣬�������Ĺ�ֵ����3����Ԫ

����“��ͯ������ʵ��������õĸ���������Ĺ�ֵ���ͺ���˵��һЩ���⡣”��һλͬ�����¶�ͯ���η�չ��VP��������ԡ���ϷԤ�Լҡ�������Ϊ������������������ֵ��֮ǰ�����������˻����ֶ����й����α����Ķ�λ�⣬���¶�ͯ������һ�����Ҳ��һ�����⡣

������ֹ��2011������������ǰ������������Ӫ�š�Ħ��ׯ���͡������š������Ʒ���������Ʒ����������������Ҳ�Ʒ�����Ǹù�˾����ҪӪ����Դ���ںܶ�ҵ����ʿ��������ͯ����ϸ���г���һ���ĵ��⣬���ڻ����ֿ����ⲻ����һ�ֱ����Ǯ��ʽ——������ҵģʽ��ӵ����ȷ�������ı����涨�Ķ�ͯ���ϵȺ�ʱ���������������ƣ�����͵�һ�����dz��ڶԶ�ͯ������ԭ��ͯ���ε�ARPUֵ���ϸ������һ���ϵ͵ķ�Χ֮�ڣ�һ�����������Χ��������۱㽫��ӵ����——�����Ƕ�ͯ��������Ǯ��������Ϊ�������ز��ҷſ��ֽ���Ǯ������Դ�������ϵ�����ʹ�ö�ͯ����������ӡ����Ͼͱ����Ծ��Ĵ����ۿۡ�

���α༭����ɫ��Ĭ

- ��ǩ��

-

ʮ����

��ͯ�����г�

-

��ɨһɨ���Ķ�ά�룬��ע��07073��Ϸ���ɣ�

����ÿ�춼�к���ģ��ÿ��ģ�

���ڰ��˺ţ����ܲμ����ػ��ר��������õ�������

������Ȥ���ظ����˺ţ����㷢�֣�

����Ķ�

- δ��������1.75�� δ���껥�����ռ��ʴ�93.1%

- ƴ�����ֵ������ ƴ�������ֵԼ692.59����Ԫ

- ������1��3��������2�� ����ɭ�ѻᴴ���ۼ�¼

- ���ӱ�ѩ����Q1�Ʊ�����������9.56����Ԫ

- ȫ��9����������6.5�����������벻��5000Ԫ

- �й���������9�ڴ�9.04�� �������ռ���64.5%

- �����������Ϸ��ҵ���棺�ƶ���Ϸ�г������550��

- ��������2020Q1ҵ��Ԥ�棺ҵ��������Ҫ������Ϸҵ��

- ����ɭ�ѻ�10�����۳�260��� Switch�ۼ��۳�1300��̨

- �����鷢��2019��Ʊ����ƶ���Ϸҵ������

����

�ȵ��Ķ�

- ��һ����

- ��������˽����վ�¿�������������վ��

| 1.75�� | δ��������1.75�� δ���껥�����ռ��ʴ�93.1% |

| 692.59�� | ƴ�����ֵ������ ƴ�������ֵԼ692.59����Ԫ |

| 2�� | ������1��3��������2�� ����ɭ�ѻᴴ���ۼ�¼ |

| 9.56�� | ���ӱ�ѩ����Q1�Ʊ�����������9.56����Ԫ |

-

���

GMGC��ʼ��

��GMGC����ĵ��߽�ȫ����Ϸ�����ߴ�����졭

-

�ƽ���

51��Ϸ���� ������

���ڣ�ǰ�������������˵�ƽ�����ʦ�����ˡ�