��Ħ�ƶ��й�������ҵ�����ֹ۹ɼۻ���30%

��������ʱ��4��23����Ϣ���ݹ���ý�屨������������Ͷ��Ħ��ʿ������Morgan Stanley�����շ�����Ϊ�������죺�ӿ������й����̵����������ı���ƣ�����ҵ����������Ϸ�����ҵ�Ĺɼۻ�õ�������������Ϣ֧������ҵ�����Լ��ƶ���������չ����Ϊδ��һ������������й���������˾�ɼ���������������

��������������Ϸ����Ħ����ָ������ҵ����ҵ�Ĺɼ��ձ�ϵ͡���Ϸ��Ʒ��ϵĿɳ�����ǿ���Լ��������Ե���������Ӱ�죬������Ϸ�����ҵ�Ĺɼ�ӵ�г���������ռ䣬Ŀ��ɼ۽ϵ�ǰˮƽ������DZ��ƽ����Ҫ����30%��

������Ħ���ƶ����������ƶ��й�������Ѹ������

��������Ϊ��Ħ�����й���������Ϸ����ժҪ��

����������Ϊ����δ��12������ܿ��ܷ�������ҵ����ҵ�Ĺɼ��ձ�ϵ͡���Ϸ��Ʒ��ϵĿɳ�����ǿ���Լ��������Ե���������Ӱ�죬������Ϸ�����ҵ�Ĺɼ�ӵ�г���������ռ䡣

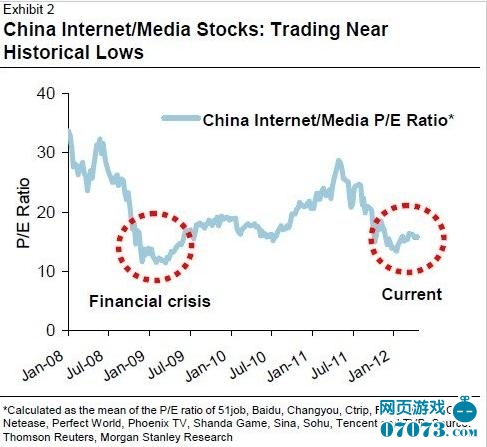

�����й���������ý����ҵ�Ĺɼ����ӽ���ʷ�ϵ�ˮƽ

����——Ŀǰ���й���������ý����ҵ�Ĺɼ����ӽ���ʷ�ϵ�ˮƽ�������һ�ε������¼�������ȫ���Խ���Σ���������ҵ�2009�ꡣ���ǽ���һ�������������ķ���ԭ��

����1����ܷ��ա������罻����ʵ����ע�������Լ�DZ�ڵ�“Э�����”��VIE��ָ���Ǿ���ע�������ʵ���뾳�ڵ�ҵ����Ӫʵ������룬���������ʵ��ͨ�����ھ��ڵ����̶�����ҵ��Э��ķ�ʽ���ƾ��ڵ�ҵ��ʵ�壩��

����2���й���������������Ի��ͣ�2011��ͬ������12%��2010��Ϊ19%��2009��Ϊ29%����

����3��������Ϸ��ҵȱ���ƻ��ԡ�

����4�����������ľ���ѹ����

����——���仰˵��������Ϊ��һ�г��������ķ���ԭ��ķ�Ӧ�����Ѿ���Щ��������������ṩ�˾�����������Ͷ�ʻ������ڹɼ��ձ�ϵ͵�����£��й����µ�һҵ���������Ϸ�����ҵ�����Ρ��������硢���ס����������ʢ����Ϸ�ȣ��ĵ�ǰ�ɼ���2012��Ԥ��ÿ������ı�ֵ����ӯ�ʣ�P/E������5����10��֮�䡣������Ԥ�ƣ������й�����������Ϸ��ҵ�ľ������ͬ���Ƿ�������20%��30%֮�䡣�������ǵ�Ԥ�ڼ��㣬��Щ��ҵ�ĵ�ǰ���ɼ۱Ȳ�����������Ϸҵ����й�������ͬ���ǣ�ǰ�����ǡ��ٶȡ�Я�������������˵ȣ��ձ��70%��80%��

�����й�������Ϸ��ҵ����ӯ��Զ�����以����ͬ��

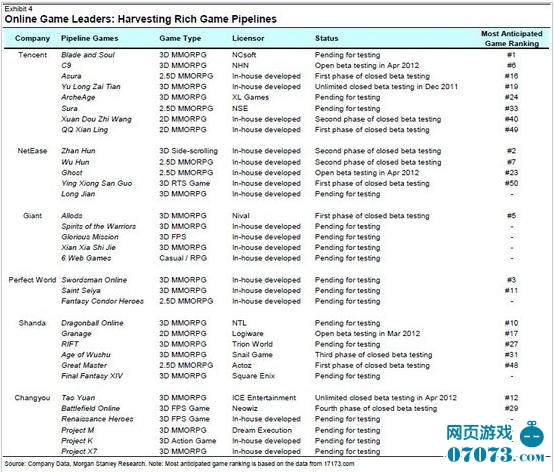

����——�����й�������Ϸ�����ҵ�ںܴ�̶��϶��Ѿ��ȹ���Ϊ�Ƴ����к䶯ЧӦ������Ϸ��Ͷ����ʽ�Ĺؼ��Σ�������Ƕ���Щ��ҵ������Ԥ�ںɼ�����DZ��Խ��Խ���ֹ�̬�ȡ�����ע�����������������Ϸ���Ƴ��������г�Ԥ�ڡ�����Щ������Ϸ�����ҵ��ӵ�зdz����Ƶ���Ϸ��ϲ�Ʒ��2012������Ϸ�����ƻ������ܵ����еɼ۵���Լ�����г����Ѹ���Щ��Ϸ��Ʒ�����¼�ֵ��

�����й�������Ϸ�쵼��ҵ��ֵ�ջ�

����——�ܶ�������Ϸ�����������ԡ������ɱ��ϵ��Լ����õ����ڼ�������ҵ�����ʱ�����������Ӱ�죬������Ϸ���������ҵ�����ڵ��Ե��г������лָ���������Ȥ���ǣ���ֵȫ���Խ���Σ��������2009�꣬�й�������Ϸ��ҵ����Ӫ��ȴͬ��������39%����ͬ�ڵ��й�GDP�Ƿ�ȴ�Ż�������6%��7%֮�䡣������Ƶ��ǣ���������Ϸ�г����ӳ���ĺ�������2009��������Ϸ��Ӫ�յ�ͬ������Ҳ�ߴ�38%��

����——���ǻ����ֽ������ַ���DCF����ƾ��Թ�ֵ����������Ŀ��ɼ���ʾ�����ڴ��µ�һҵ����й�������Ϸ�����ҵ��˵����Ŀ��ɼ۽ϵ�ǰˮƽ������DZ��ƽ����Ҫ����30%����Щ��ҵ�������ס����Ρ��������硢���������ʢ�����硣

����ҳ��Ϸ������07073��

���α༭����_����

- ��ǩ��

-

��Ħ

-

��ɨһɨ���Ķ�ά�룬��ע��07073��Ϸ���ɣ�

����ÿ�춼�к���ģ��ÿ��ģ�

���ڰ��˺ţ����ܲμ����ػ��ר��������õ�������

������Ȥ���ظ����˺ţ����㷢�֣�

����Ķ�

- ��Ħ���賩���������� Ŀ���44��Ԫ

- ��Ħ������Ѷ�������� Ŀ���275��Ԫ

- ��Ħ��������������� Ŀ��ɼ۶�7.1��Ԫ

- ��Ħ���й�������ҵ�����ֹ� �ɼۻ���30%

- δ��������1.75�� δ���껥�����ռ��ʴ�93.1%

- ƴ�����ֵ������ ƴ�������ֵԼ692.59����Ԫ

- ������1��3��������2�� ����ɭ�ѻᴴ���ۼ�¼

- ���ӱ�ѩ����Q1�Ʊ�����������9.56����Ԫ

- ȫ��9����������6.5�����������벻��5000Ԫ

- �й���������9�ڴ�9.04�� �������ռ���64.5%

����

�ȵ��Ķ�

- ��һ����

- ��������˽����վ�¿�������������վ��

| 1.75�� | δ��������1.75�� δ���껥�����ռ��ʴ�93.1% |

| 692.59�� | ƴ�����ֵ������ ƴ�������ֵԼ692.59����Ԫ |

| 2�� | ������1��3��������2�� ����ɭ�ѻᴴ���ۼ�¼ |

| 9.56�� | ���ӱ�ѩ����Q1�Ʊ�����������9.56����Ԫ |

-

���

GMGC��ʼ��

��GMGC����ĵ��߽�ȫ����Ϸ�����ߴ�����졭

-

�ƽ���

51��Ϸ���� ������

���ڣ�ǰ�������������˵�ƽ�����ʦ�����ˡ�